在當今房價高企的市場環(huán)境下,一套總價116萬元、首付僅需10萬元的房產(chǎn),無疑是許多購房者眼中的“寶藏”。這不僅是實現(xiàn)安居夢想的契機,也反映了當前房地產(chǎn)市場中靈活多樣的金融方案和經(jīng)紀服務的支持。本文將從房產(chǎn)評估、金融方案、經(jīng)紀服務等角度,為您全面解析這一購房機會。

一、房產(chǎn)總價與首付分析

總價116萬元的房產(chǎn),若按常規(guī)首付比例30%計算,需支付約34.8萬元,這對許多年輕家庭或首次購房者而言是一筆不小的負擔。而首付僅需10萬元,意味著首付比例降至約8.6%,遠低于市場常規(guī)水平。這通常得益于以下支持:

- 開發(fā)商或金融機構的優(yōu)惠方案:部分項目為促進銷售,會推出低首付計劃,剩余首付可能通過分期或貸款補貼等方式解決。

- 政策支持:一些城市對首套房購房者提供補貼或低息貸款,降低初期資金壓力。

- 經(jīng)紀服務助力:專業(yè)房地產(chǎn)經(jīng)紀人可幫助購房者匹配優(yōu)惠資源,優(yōu)化購房策略。

二、房產(chǎn)評估要點

面對低價首付的吸引力,購房者需冷靜評估房產(chǎn)的實際價值,避免因優(yōu)惠而忽視潛在風險:

- 地段與配套:核實房產(chǎn)所在區(qū)域的交通、教育、醫(yī)療等配套設施,以及未來發(fā)展規(guī)劃,確保其長期保值能力。

- 房屋質(zhì)量與產(chǎn)權:檢查建筑質(zhì)量、產(chǎn)權清晰度,避免購買存在糾紛或質(zhì)量問題的房產(chǎn)。

- 市場比較:對比周邊同類房產(chǎn)價格,確認116萬元的總價是否合理,防止虛高定價。

- 金融成本測算:低首付可能伴隨較高的貸款利率或額外費用,需計算總還款額,評估長期負擔能力。

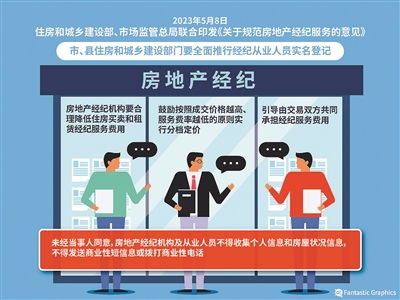

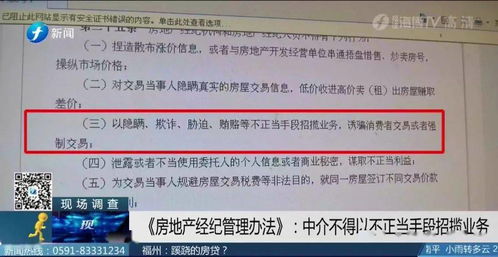

三、房地產(chǎn)經(jīng)紀服務的價值

在這一購房過程中,專業(yè)房地產(chǎn)經(jīng)紀人的角色至關重要:

- 資源匹配:經(jīng)紀人可利用行業(yè)網(wǎng)絡,為購房者篩選符合低首付條件的優(yōu)質(zhì)房源,節(jié)省時間成本。

- 金融咨詢:協(xié)助解讀貸款政策、優(yōu)惠方案,幫助購房者選擇最適合的金融產(chǎn)品。

- 風險規(guī)避:通過專業(yè)評估,提示房產(chǎn)潛在問題,協(xié)助完成法律和交易流程,保障購房安全。

- 談判支持:憑借市場經(jīng)驗,幫助購房者在價格、條款上爭取更大利益,實現(xiàn)“物有所值”。

四、購房建議與注意事項

- 理性決策:低首付雖減輕初期壓力,但需確保收入穩(wěn)定,能承擔長期月供,避免財務風險。

- 全面調(diào)研:親自考察房產(chǎn),查閱開發(fā)商資質(zhì)、項目許可證等文件,必要時聘請獨立評估機構。

- 利用專業(yè)服務:選擇信譽良好的房地產(chǎn)經(jīng)紀公司,簽訂明確服務協(xié)議,保障自身權益。

- 關注政策動態(tài):及時了解當?shù)刭彿空咦兓缪a貼、稅收優(yōu)惠等,最大化利用支持資源。

###

“首付10萬,總價116萬”的房產(chǎn)機會,既是市場靈活性的體現(xiàn),也是購房者需謹慎對待的選擇。通過科學評估、專業(yè)經(jīng)紀服務輔助,購房者不僅能實現(xiàn)“找到你”的安家夢想,更能確保這一決策在經(jīng)濟與生活品質(zhì)上的雙重收益。在房地產(chǎn)市場中,機遇與挑戰(zhàn)并存,唯有充分準備,方能穩(wěn)健前行。